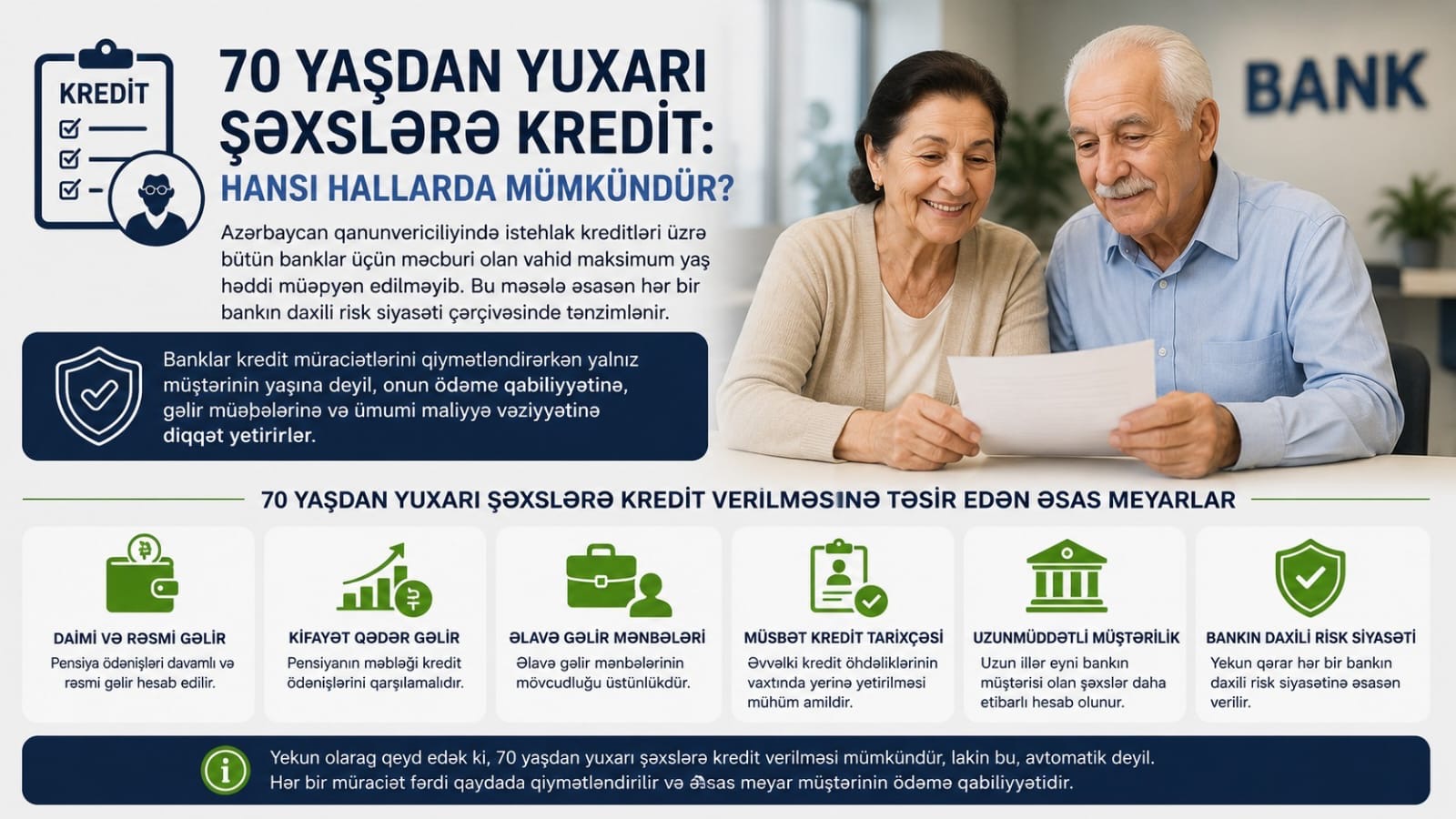

70 yaşdan yuxarı şəxslərə kredit verilməsi mümkündür? - AÇIQLAMA

Son günlər sosial şəbəkələrdə Azərbaycanda yaş həddinin artırıldığı və artıq 70 yaşdan yuxarı şəxslərə, hətta 73 yaşa qədər vətəndaşlara da kredit verildiyi ilə bağlı məlumatlar yayılıb. Müzakirələr xüsusilə pensiyaçılar üçün kredit şərtləri və bankların yaş məhdudiyyətləri ətrafında aparılır. Azərbaycanda 70 yaşdan yuxarı şəxslərə hansı hallarda kredit verilməsi mümkündür və banklar bu zaman hansı meyarları əsas götürür?

Məsələyə aydınlıq gətirmək üçün Crypto Consulting MMC-nin direktoru, kriptoinvest.az portalının rəhbəri və UNEC Biznes Məktəbinin müəllimi Elnur Quliyev Patrul.az-a açıqlamasında qeyd edib ki, Azərbaycan qanunvericiliyində istehlak kreditləri üzrə bütün banklar üçün məcburi olan vahid maksimum yaş həddi müəyyən edilməyib:

“Bu məsələ əsasən hər bir bankın daxili risk siyasəti çərçivəsində tənzimlənir.

Banklar kredit müraciətlərini qiymətləndirərkən yalnız müştərinin yaşına deyil, onun ödəmə qabiliyyətinə, gəlir mənbələrinə və ümumi maliyyə vəziyyətinə diqqət yetirirlər. Buna görə də 70 yaşdan yuxarı vətəndaşlara kredit verilməsi nəzəri olaraq mümkündür və bəzi hallarda praktikada da tətbiq olunur. Lakin bu, bütün müraciətlərin avtomatik şəkildə təsdiqlənməsi demək deyil. Pensiyaçılar üçün əsas üstünlük ondan ibarətdir ki, pensiya ödənişləri davamlı və rəsmi gəlir hesab edilir. Əgər vətəndaşın pensiyası kifayət qədər yüksəkdirsə, əlavə gəlir mənbələri mövcuddursa və kredit tarixçəsi müsbətdirsə, bankın kredit vermək ehtimalı artır. Xüsusilə uzun illər eyni bankın müştərisi olan, əvvəlki kredit öhdəliklərini vaxtında yerinə yetirən şəxslər daha etibarlı müştəri kimi qiymətləndirilirlər”.

Digər tərəfdən, yaş artdıqca banklar üçün risk faktorlarının da yüksəldiyini vurğulayan E.Quliyev bildirib:

“Məhz buna görə bir çox maliyyə qurumu kredit müddətini qısaldır, kredit məbləğini məhdudlaşdırır və ya əlavə təminatlar tələb edir. Bəzi hallarda zaminlik, həyat sığortası və ya digər risk azaldıcı mexanizmlərdən istifadə olunur. Bankların əsas məqsədi kreditin geri qaytarılması riskini minimuma endirməkdir. Hazırda bazarda bəzi bankların kreditin son ödəniş tarixində müştərinin yaşının 70, bəzilərinin isə 72-73 yaşdan artıq olmaması şərtini tətbiq etdiyi müşahidə edilir. Bu isə o deməkdir ki, yaş həddinin artırılması ilə bağlı yayılan məlumatlar müəyyən bankların daxili siyasətindəki dəyişikliklərlə əlaqəli ola bilər. Lakin bunu bütün bank sektoruna aid ümumi qərar kimi təqdim etmək düzgün olmazdı”.

İqtisadçı hesab edir ki, müasir bankçılıq sistemində əsas meyar yaş deyil, ödəmə qabiliyyəti olmalıdır:

“Əgər 72 yaşlı vətəndaşın sabit gəliri, müsbət kredit tarixçəsi və maliyyə intizamı varsa, onun kredit alma imkanlarının sırf yaş amilinə görə məhdudlaşdırılması iqtisadi baxımdan da tam əsaslandırılmış yanaşma hesab edilə bilməz. Eyni zamanda bankların riskləri nəzərə alaraq daha ehtiyatlı davranması da təbii və başadüşüləndir. Nəticə etibarilə, Azərbaycanda 70 yaşdan yuxarı şəxslərə kredit verilməsi mümkündür, lakin bu qərar hər bir müraciət üzrə fərdi qaydada qəbul edilir. Banklar yaş faktorunu nəzərə alsalar da, son qərar əsasən müştərinin gəlirlərindən, kredit tarixçəsindən, maliyyə yükündən və kreditin geri ödənilməsi potensialından asılı olur”.

Ləman Sərraf