Vergidən yayınmanın yeni üsulu? - "QR-kodu silinmiş çeklərə görə sahibkarları böyük cərimə gözləyir..."

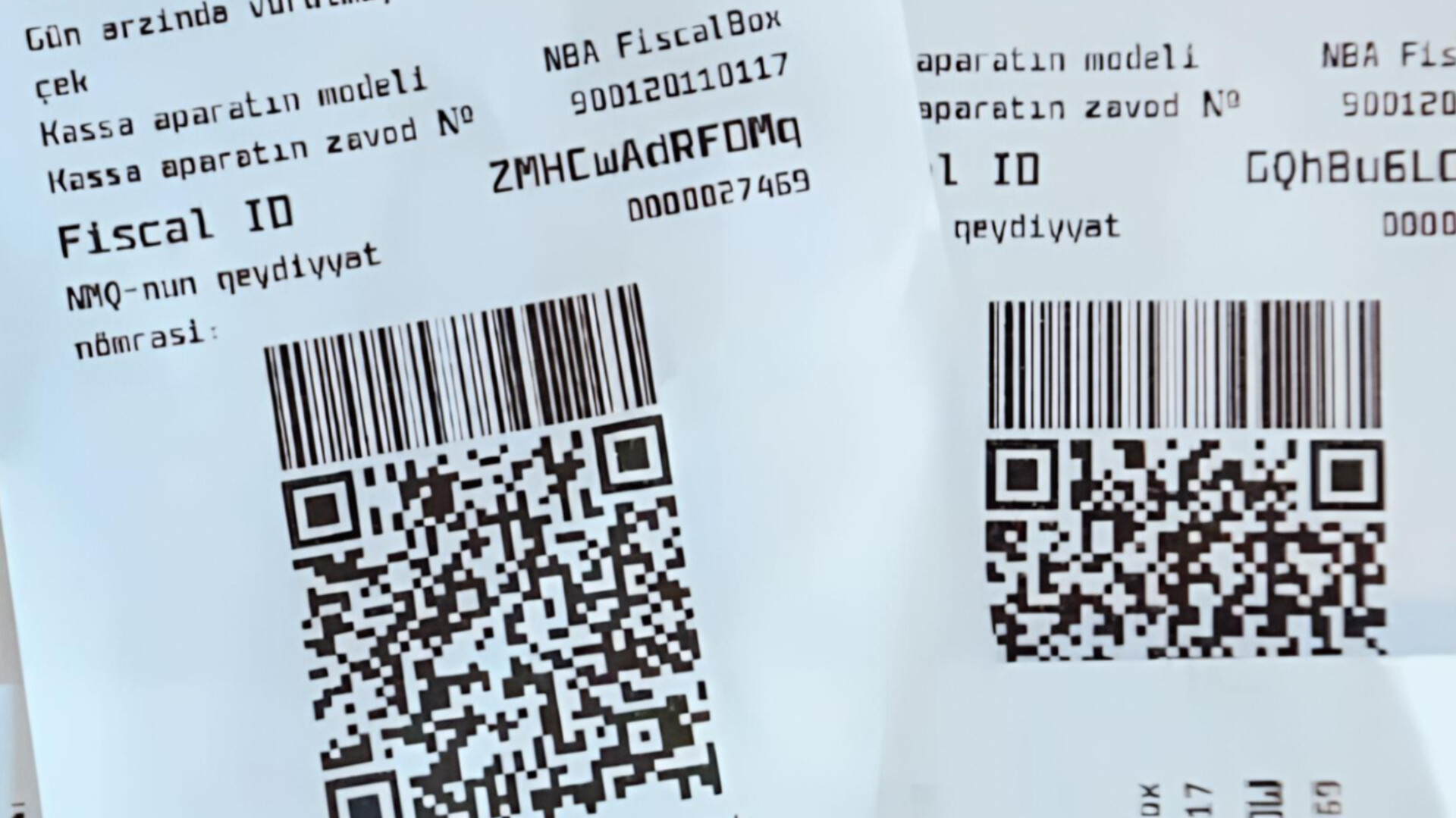

Son dövrlər bəzi ticarət obyektlərində alıcıya təqdim olunan kassa çeklərində QR-kodun oxunmaz vəziyyətdə olması, cırılması və ya ümumiyyətlə silinməsi halları ilə bağlı narazılıqlar artır. Halbuki QR-kodlu çek sistemi nağdsız ödənişlərin şəffaflığının təmin edilməsi, vergidən yayınma hallarının qarşısının alınması və alıcının hüquqlarının qorunması baxımından mühüm mexanizm hesab olunur. Azərbaycanda bu sistem İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidməti tərəfindən tətbiq edilir və elektron nəzarət imkanları yaradır.

Bəs alış-veriş zamanı təqdim edilən çekdə QR-kodun pozulması və ya oxunmaz vəziyyətə salınması qanunvericiliyə zidd hesab olunurmu? Bu hal sahibkar üçün hansı hüquqi məsuliyyət yarada bilər?

Bu barədə hüquqşünas Nəriman Əliyev Patrul.az-a açıqlamasında bildirib ki, Azərbaycan Respublikasının Vergi Məcəlləsinin 50.8 və 58.7-ci maddələrinə əsasən, QR-kodun qəsdən zədələnməsi və ya ümumiyyətlə çap edilməməsi qanun pozuntusu sayılır və buna görə sahibkara 1000 manatdan 6000 manatadək maliyyə sanksiyası tətbiq oluna bilər:

“Azərbaycan Respublikasının Vergi Məcəlləsi fiskal çeklərin məzmununa dair konkret tələblər müəyyən edir. Vergi Məcəlləsinin 50.8-ci maddəsində çekdə göstərilməli olan məcburi rekvizitlər sadalanmışdır (ödəniş forması, çekin növü, nəzarət mexanizmi qurğusunun qeydiyyat nömrəsi, unikal identifikator və s.). Bu rekvizitlər fiskal məlumatın vergi orqanlarının informasiya sistemində eyniləşdirilməsi və yoxlanılması məqsədi daşıyır. Praktikada QR-kod həmin fiskal identifikasiyanın vizual-elektron daşıyıcısıdır və çekin sistemdə mövcudluğunu yoxlamağa imkan verir. Buna görə QR-kodun qəsdən zədələnməsi və sistəmdə mövcud olmaması və ya ümumiyyətlə çap edilməməsi çekin Vergi Məcəlləsinin 50.8-ci maddədə nəzərdə tutulan tələblərə uyğun olmaması kimi qiymətləndirilə bilər.

Belə ki, Vergi Məcəllənin 58.7-ci maddəsinə əsasən, əhali ilə pul hesablaşmalarının aparılması qaydalarının pozulmasına, o cümlədən 50.8-ci maddənin tələblərinə cavab verməyən çek təqdim edilməsinə görə maliyyə sanksiyası tətbiq olunur.

Sanksiya təqvim ili ərzində:

birinci dəfə – 1000 manat,

ikinci dəfə – 3000 manat,

üç və daha çox dəfə – 6000 manat məbləğində nəzərdə tutulmuşdur”.

Hüquqşünas qeyd edir ki, çekin QR-kodunun qəsdən pozulması fiskal tələbləri pozur və maliyyə məsuliyyətinə səbəb olur, texniki nasazlıq isə məsuliyyət yaratmır:

“Qanunvericilikdə “QR-kodun pozulması” ayrıca göstərilməsə də, əgər QR-kodun vəziyyəti çekin fiskal identifikasiyasını mümkünsüz edirsə və nəticədə çek Vergi Məcəlləsinin 50.8-ci maddənin tələblərinə cavab vermirsə, bu hal həmin Məcəllənin 58.7-ci maddəsi üzrə maliyyə sanksiyasına səbəb ola bilər. Texniki nasazlıq səbəbilə müvəqqəti oxunma problemi olduqda və əməliyyat sistemdə mövcuddursa, məsuliyyət yaranmır. Lakin çekin qəsdən pozulması və sistemdə mövcud olmaması vergi qanunvericiliyinin tələblərinin pozulması kimi qəbul olunur və maliyyə məsuliyyəti yaradır”.

Cəmilə Cəfərzadə