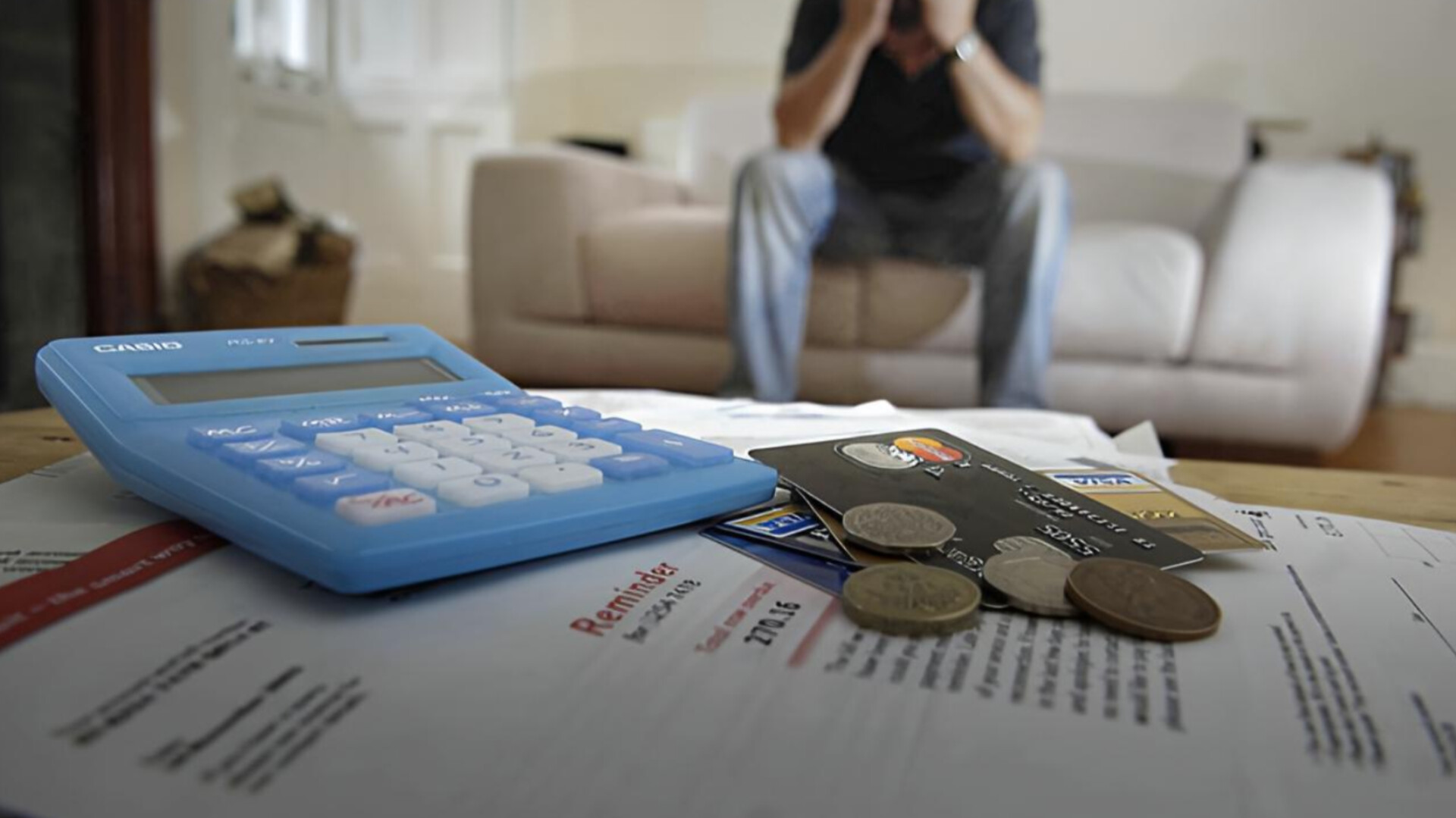

Problemli kreditlərin artmasının əsas səbəbləri BUNLARDIR! - İQTİSADÇI AÇIQLADI

Problemli kreditlərin artması həm bank sektorunda, həm də cəmiyyətdə ciddi narahatlıq doğuran məsələlərdən birinə çevrilib. Vətəndaşların kredit ödənişlərində çətinlik çəkməsi iqtisadi və sosial faktorlarla əlaqələndirilir. Bəs, problemli kreditlərin kəskin artmasının arxasında hansı səbəblər dayanır və bu vəziyyət maliyyə bazarına necə təsir göstərir?

Mövzu ilə bağlı Patrul.az-a fikirlərini bölüşən Liberal İqtisadçılar Mərkəzinin sədri Akif Nəsirli bildirib ki, problemli kreditlərin artmasının əsas səbəblərindən biri əhalinin gəlirlərinin azalması və ya qeyri-sabit olmasıdır:

“İnsanlar iş yerlərini itirdikdə, maaşlar azaldıqda və ya yaşayış xərcləri artdıqda kredit ödənişlərini vaxtında etməkdə çətinlik çəkirlər. İnflyasiya və qiymət artımı da ailələrin maliyyə yükünü ağırlaşdırır.

Yüksək kredit faizləri və bəzi hallarda vətəndaşların ödəmə qabiliyyətinin düzgün qiymətləndirilmədən kredit verilməsi də problemli kreditlərin artmasına səbəb olur. Xüsusilə istehlak kreditlərinin sürətli artımı riskləri yüksəldir. Valyuta məzənnəsində dəyişikliklər də xarici valyutada kredit götürən şəxslərə əlavə yük yarada bilər”.

Problemli kreditlərin çoxalmasının bank sektoruna mənfi təsir etdiyini qeyd edən A.Nəsirli əlavə edib:

“Bankların gəlirləri azalır, riskləri artır və onlar yeni kredit verməkdə daha ehtiyatlı davranırlar. Bu isə bizneslərin və vətəndaşların maliyyəyə çıxışını çətinləşdirir. Nəticədə iqtisadi aktivlik zəifləyə, investisiyalar azala və maliyyə bazarında etimad aşağı düşə bilər.

Uzun müddətdə problemli kreditlərin yüksək səviyyədə qalması həm bank sisteminin dayanıqlığını zəiflədir, həm də ümumi iqtisadi inkişaf tempinə mənfi təsir göstərir”.

Ləman Sərraf